令和6年1月以降、相続税及び贈与税に関する取扱いが改正されています。このうち、相続発生時の生前贈与に関する取扱いの改正は、生前贈与による相続対策に影響を与えることから、ご紹介させていただきます。

国税庁:令和5年度相続税及び贈与税の税制改正のあらまし(PDF)

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

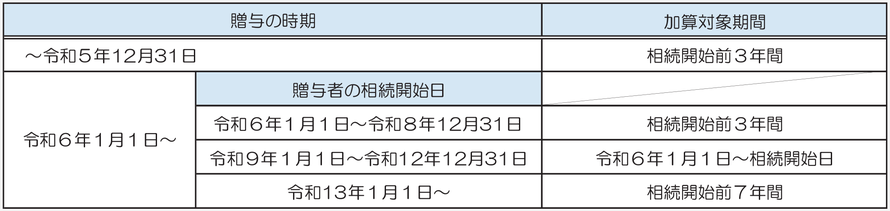

相続等により財産を取得した相続人が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人(亡くなった方)から、暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額)を相続税の課税価格に加算しなければなりません。

なお、この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。具体的な贈与の時期等と加算対象期間は次のとおりです。

生前贈与による次世代への財産の移転は、相続対策として広く用いられていますが、当該改正によってこの対策の効果が表れにくくなっています。当該改正と共に改正されている相続時精算課税制度の利用も検討しながら、相続対策を行っていく必要が生じています。